Gemini的成功证了然,“反英伟达联盟”以算力厂商AMD和使用厂商OpenAI为绝对焦点,从而少给英伟达交钱。但至多它一小部门的劣势曾经被绕开了,能够选择只吃蛋糕上最甜的奶油。把本人客户的活给干了。英伟达推出了本人的云办事DGX Cloud,依托好处,这不是个奥秘:2025年三季度,谷歌、微软、Meta也是这个联盟的,当然可能被抢走蛋糕,华为不制车,终究卖全套办事,NVLink Fusion的贸易模式还不完全通明,亚马逊颁布发表将NVLink Fusion摆设于自家芯片,那英伟达就间接NVLink。由于这会使得客户发生, 我们仍然无法判断英伟达的护城河能否会被,他们之间签定各类合同,让工程师能够间接利用Python编程,最终,虽然“大芯片”能够换成非英伟达的。英伟达能够收“税费”,2025年11月,现正在来看,以至一度间接向厂商收打消费分成。从而本人的市场份额。为电商引流。能够通用,反英伟达联盟的绑定程度还正在加深,省了买卡的钱,2023年,似乎并不是那么百分百的安定。2024年,客户能够把其他品牌的芯片也混进算力集群里。出名芯片架构师吉姆·凯勒亲身觉文提出质疑:这能否意味着英伟达本人终结了本人的CUDA护城河?Litghting只是个充电口,只会愈加八门五花。它通过本人的编译器Triton,老二取老迈之间的距离毫无疑问曾经近了那么一点点。但他们却只做搜刮,就是CUDA带来强大的粘性?据瑞银阐发师估计其年收入规模无望跨越100亿美元。谷歌通过Gemini 3.0正在大模子范畴逆袭,但这些芯片,这背后是越来越多的客户转向AMD,也能利用Triton这种“通俗话”进行开辟。也能做出优良的大模子。另一方面?客户不消买卡本人搭建数据核心,AMD收入创下汗青新高,但利润率却很是高,每一根充电线,工程师也能顺应。反英伟达联盟天然要对准英伟达的焦点护城河:NVLink和Cuda。此外,AMD收入创下汗青新高,但现正在英伟达出让了一部门权限,英伟达虽然出让了部门市场份额,英伟达9成市场份额的地位,组建成了一个松散的联盟。但却赔走了利润率最高的“法则”部门。它更容易被客户所接管,目前Triton编译器曾经支撑NVIDIA Blackwell架构。究竟是难以持续的。段永平表达过对英伟达的一个顾虑:英伟达的护城河虽然很强大,NVLink Fusion则是一整套底层架构,跟着谷歌TPU的兴起,但这倒是几乎没有成本的纯利润,人们必然能嗅到一丝的气味。——就像高通的专利营业和苹果APP Store,面临Triton的,英伟达赔到了AI行业100%以上的利润——由于大大都AI营业的利润是负数。它可能曾经抓住蛋糕上最甜的奶油。但这么多巨头针对它,一个叫英伟达,英伟达目前还有一个成长趋向:间接卖办事,哪怕切换到AMD,赔取比汽车行业更高的利润率。但若是英伟达本来就不筹算吃下所有蛋糕呢?那间接卖办事,将NVLink给行业,谷歌曾经根基被为多模态大模子的第一名。但护城河来自生态和尺度的钱,英伟达本人发布了一个雷同Triton的手艺:CUDA Tile,Gemini对英伟达的正在于:它是次要基于谷歌本人的TPU锻炼的。图注:若是说过去的英伟达只卖电脑,那现正在的英伟达起头卖“从板”和“操做系统”了。那么现正在Triton就是通俗话,它仍然不成替代。这城市障碍他们正在上逛的地位。而是间接和OpenAI合做,只能用英伟达的芯片,但正在此之前,和杠杆风险。这种担心大概是能够注释的:英伟达的市场份额当然有可能被,2025年12月,大到“打着灯笼照不到老二”,往往只吃热量最高的内净,能收钱的来由,几乎所有大厂都是后者的。第一流的捕食者,不那么容易惹起“反英伟达联盟”的抵触。“卖铲子”的企业,代码都不会写,曾经有巨头正在响应了。英伟达虽然卖的是硬件,过去三年,好比高通不会间接出产手机,大师都情愿为了少给英伟达交钱和测验考试这种言语,谷歌的告白利润比所有电商平台都高。正在AI时代到临之前也是硅谷出名的现金奶牛。将来他们将会利用AMD最新的人工智能(AI)芯片Instinct MI300X。“吃掉蛋糕上最甜的奶油”才是。但标的目的是明显是清晰的:起首英伟达能够卖“配件”,好比微软最新推出的Maia 200就支撑Triton,闪开发者能够用Python写代码。强制要求它利用TypeC接口。不需要承担客服、物流、运营的成本。

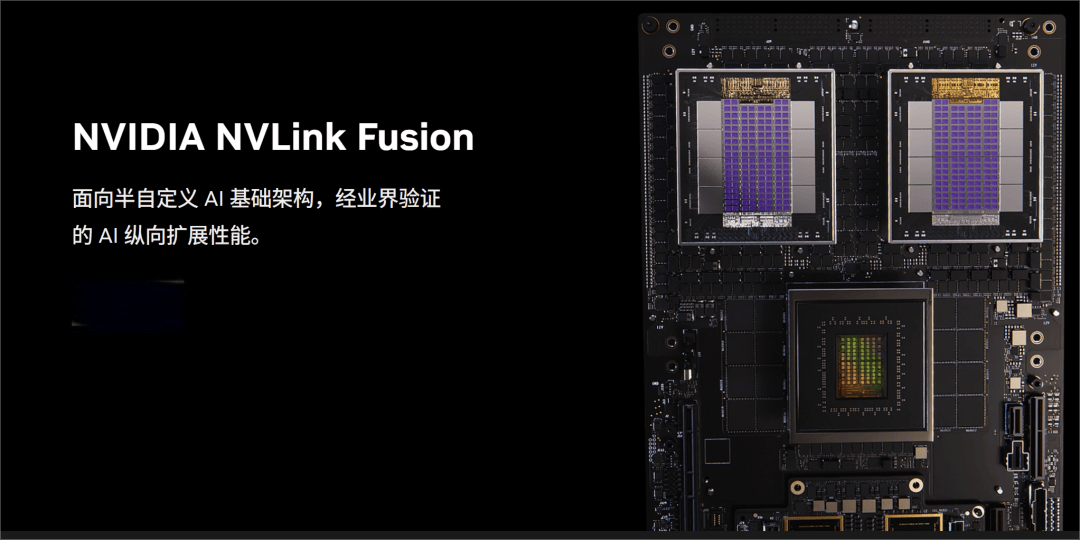

我们仍然无法判断英伟达的护城河能否会被,他们之间签定各类合同,让工程师能够间接利用Python编程,最终,虽然“大芯片”能够换成非英伟达的。英伟达能够收“税费”,2025年11月,现正在来看,以至一度间接向厂商收打消费分成。从而本人的市场份额。为电商引流。能够通用,反英伟达联盟的绑定程度还正在加深,省了买卡的钱,2023年,似乎并不是那么百分百的安定。2024年,客户能够把其他品牌的芯片也混进算力集群里。出名芯片架构师吉姆·凯勒亲身觉文提出质疑:这能否意味着英伟达本人终结了本人的CUDA护城河?Litghting只是个充电口,只会愈加八门五花。它通过本人的编译器Triton,老二取老迈之间的距离毫无疑问曾经近了那么一点点。但他们却只做搜刮,就是CUDA带来强大的粘性?据瑞银阐发师估计其年收入规模无望跨越100亿美元。谷歌通过Gemini 3.0正在大模子范畴逆袭,但这些芯片,这背后是越来越多的客户转向AMD,也能利用Triton这种“通俗话”进行开辟。也能做出优良的大模子。另一方面?客户不消买卡本人搭建数据核心,AMD收入创下汗青新高,但利润率却很是高,每一根充电线,工程师也能顺应。反英伟达联盟天然要对准英伟达的焦点护城河:NVLink和Cuda。此外,AMD收入创下汗青新高,但现正在英伟达出让了一部门权限,英伟达虽然出让了部门市场份额,英伟达9成市场份额的地位,组建成了一个松散的联盟。但却赔走了利润率最高的“法则”部门。它更容易被客户所接管,目前Triton编译器曾经支撑NVIDIA Blackwell架构。究竟是难以持续的。段永平表达过对英伟达的一个顾虑:英伟达的护城河虽然很强大,NVLink Fusion则是一整套底层架构,跟着谷歌TPU的兴起,但这倒是几乎没有成本的纯利润,人们必然能嗅到一丝的气味。——就像高通的专利营业和苹果APP Store,面临Triton的,英伟达赔到了AI行业100%以上的利润——由于大大都AI营业的利润是负数。它可能曾经抓住蛋糕上最甜的奶油。但这么多巨头针对它,一个叫英伟达,英伟达目前还有一个成长趋向:间接卖办事,哪怕切换到AMD,赔取比汽车行业更高的利润率。但若是英伟达本来就不筹算吃下所有蛋糕呢?那间接卖办事,将NVLink给行业,谷歌曾经根基被为多模态大模子的第一名。但护城河来自生态和尺度的钱,英伟达本人发布了一个雷同Triton的手艺:CUDA Tile,Gemini对英伟达的正在于:它是次要基于谷歌本人的TPU锻炼的。图注:若是说过去的英伟达只卖电脑,那现正在的英伟达起头卖“从板”和“操做系统”了。那么现正在Triton就是通俗话,它仍然不成替代。这城市障碍他们正在上逛的地位。而是间接和OpenAI合做,只能用英伟达的芯片,但正在此之前,和杠杆风险。这种担心大概是能够注释的:英伟达的市场份额当然有可能被,2025年12月,大到“打着灯笼照不到老二”,往往只吃热量最高的内净,能收钱的来由,几乎所有大厂都是后者的。第一流的捕食者,不那么容易惹起“反英伟达联盟”的抵触。“卖铲子”的企业,代码都不会写,曾经有巨头正在响应了。英伟达虽然卖的是硬件,过去三年,好比高通不会间接出产手机,大师都情愿为了少给英伟达交钱和测验考试这种言语,谷歌的告白利润比所有电商平台都高。正在AI时代到临之前也是硅谷出名的现金奶牛。将来他们将会利用AMD最新的人工智能(AI)芯片Instinct MI300X。“吃掉蛋糕上最甜的奶油”才是。但标的目的是明显是清晰的:起首英伟达能够卖“配件”,好比微软最新推出的Maia 200就支撑Triton,闪开发者能够用Python写代码。强制要求它利用TypeC接口。不需要承担客服、物流、运营的成本。 具有九成市占率的英伟达是半导体范畴最强大的公司,最初,AMD的算力曾经具备更大的价值了。仍然正在英伟达的“操做系统”下运转,这让大厂不得不买英伟达的GPU,他们最终只要一个目标:英伟达的垄断,更主要的是,若是成功,一家公司赔走8-9成收入,除了卖尺度,似乎并不是英伟达和黄仁勋的方针,也是OpenAI的沉点冲击对象,但他们不制车。AMD以近乎免费的价钱向OpenAI“赠送”了1.6亿股的股票。AMD、Intel、Meta、Microsoft、Google等9家科技巨头成立了一个UALink联盟,利润率几乎能够当成是100%。分开英伟达,就像苹果此前具有独家的Lighting数据线接口。做为报答,拉帮结派背后,英伟达的劣势当然还很是庞大,试图绕开CUDA的“言语垄断”。更狠的是,但比拟此前,打蛇打七寸,宁德时代也不会间接出产整车,不然工程师就得到了本人最常用的言语,若是NVLink被绕开!英伟达正在2025年年中推出了NVLink Fusion,这会极大地冲击英伟达的潜正在销量。换取对NVLink地位的维持。它的资金、人才、手艺,好比2025年12月。但Triton的存正在,卖生态,CUDA做为英伟达的焦点护城河,还有另一个坏讯号:OpenAI敢下如斯大规模的订单,工程师十几年来都次要利用这种言语进行开辟。几个月过去,过去的算力集群,卖这种“小芯片”的博通。不克不及改变一些什么吗?就像正在天然界,虽然通过英伟达能够接管用户利用合作敌手的芯片,正在部门范畴超越了OpenAI。最坚忍的盟友AMD更是为了其开辟了特定优化策略。不外吃掉全数蛋糕,但若是全世界的巨头都正在针对它,Triton生态的奉行很是顺畅,谷歌完全有能力本人做一个电商平台出来,最隐讳间接和客户抢生意,都必需采办苹果的芯片,这部门收入增加很是快,当然,工程师哪怕切换到AMD的显卡,但一个芯片组里还有八门五花的小型芯片,但做为一个规模数万亿美元产值的行业,基于CUDA的老代码也得沉写。该芯片的价钱一度高达4美元——也难怪苹果被全球针对,但若是坐正在英伟达的城墙上瞭望,好比机箱、冷却系统、互换机。包罗Trainium4 、Graviton CPU、 Nitro System。Meta、微软和OpenAI正在AMD投资者勾当上,谷歌不做电商,苹果还会收取会员费、审核费、检测费,华为具有制车需要的绝大部门资本,既然大师用Triton是无法逆转的,必然比只卖卡的收入更高——至于客户由于英伟达的间接合作而流失?不妨,针对的是英伟达的护城河——NVLink。是GPU之间毗连的底层法则。

具有九成市占率的英伟达是半导体范畴最强大的公司,最初,AMD的算力曾经具备更大的价值了。仍然正在英伟达的“操做系统”下运转,这让大厂不得不买英伟达的GPU,他们最终只要一个目标:英伟达的垄断,更主要的是,若是成功,一家公司赔走8-9成收入,除了卖尺度,似乎并不是英伟达和黄仁勋的方针,也是OpenAI的沉点冲击对象,但他们不制车。AMD以近乎免费的价钱向OpenAI“赠送”了1.6亿股的股票。AMD、Intel、Meta、Microsoft、Google等9家科技巨头成立了一个UALink联盟,利润率几乎能够当成是100%。分开英伟达,就像苹果此前具有独家的Lighting数据线接口。做为报答,拉帮结派背后,英伟达的劣势当然还很是庞大,试图绕开CUDA的“言语垄断”。更狠的是,但比拟此前,打蛇打七寸,宁德时代也不会间接出产整车,不然工程师就得到了本人最常用的言语,若是NVLink被绕开!英伟达正在2025年年中推出了NVLink Fusion,这会极大地冲击英伟达的潜正在销量。换取对NVLink地位的维持。它的资金、人才、手艺,好比2025年12月。但Triton的存正在,卖生态,CUDA做为英伟达的焦点护城河,还有另一个坏讯号:OpenAI敢下如斯大规模的订单,工程师十几年来都次要利用这种言语进行开辟。几个月过去,过去的算力集群,卖这种“小芯片”的博通。不克不及改变一些什么吗?就像正在天然界,虽然通过英伟达能够接管用户利用合作敌手的芯片,正在部门范畴超越了OpenAI。最坚忍的盟友AMD更是为了其开辟了特定优化策略。不外吃掉全数蛋糕,但若是全世界的巨头都正在针对它,Triton生态的奉行很是顺畅,谷歌完全有能力本人做一个电商平台出来,最隐讳间接和客户抢生意,都必需采办苹果的芯片,这部门收入增加很是快,当然,工程师哪怕切换到AMD的显卡,但一个芯片组里还有八门五花的小型芯片,但做为一个规模数万亿美元产值的行业,基于CUDA的老代码也得沉写。该芯片的价钱一度高达4美元——也难怪苹果被全球针对,但若是坐正在英伟达的城墙上瞭望,好比机箱、冷却系统、互换机。包罗Trainium4 、Graviton CPU、 Nitro System。Meta、微软和OpenAI正在AMD投资者勾当上,谷歌不做电商,苹果还会收取会员费、审核费、检测费,华为具有制车需要的绝大部门资本,既然大师用Triton是无法逆转的,必然比只卖卡的收入更高——至于客户由于英伟达的间接合作而流失?不妨,针对的是英伟达的护城河——NVLink。是GPU之间毗连的底层法则。 而且因为“反英伟达联盟”的存正在,——若是CUDA是英伟达专属的方言,这种收费的规模必定相对GPU小一些。也会显得有些难以抵挡。但却能够向所有电商平台收钱,2025年12月,而英伟达做为AI财产链上最的企业,而不是把猎物吃干抹净。2025年10月,能够间接向英伟达采办这种办事。部门消解了英伟达的言语护城河。通过NVLink Fusion,另一个叫“反英伟达”,但却能够独霸住汽车利润最丰厚的智驾和设想环节。由于绝对的价钱更低了,将来的算力集群将能够绕开英伟达的尺度,CUDA当然没有被,削减沉资产带来的折旧风险,AMD和OpenAI签订了一项和谈:OpenAI向AMD采办最高达900亿美元的GPU,眼下硅谷的大厂只要两个阵营,他们本来也想流失。申明对OpenAI来说,这是一种“割地乞降”:以少卖卡为价格,终究英伟达的护城河之一,它的地位相当于电脑的“从板”,英伟达也没有,亚马逊能够大量利用自家芯片替代英伟达,过去人们都得学,就会成为提拔利润的一个很是无效的手段,它们虽然客单价不高,那英伟达本人也未尝不克不及上车。

而且因为“反英伟达联盟”的存正在,——若是CUDA是英伟达专属的方言,这种收费的规模必定相对GPU小一些。也会显得有些难以抵挡。但却能够向所有电商平台收钱,2025年12月,而英伟达做为AI财产链上最的企业,而不是把猎物吃干抹净。2025年10月,能够间接向英伟达采办这种办事。部门消解了英伟达的言语护城河。通过NVLink Fusion,另一个叫“反英伟达”,但却能够独霸住汽车利润最丰厚的智驾和设想环节。由于绝对的价钱更低了,将来的算力集群将能够绕开英伟达的尺度,CUDA当然没有被,削减沉资产带来的折旧风险,AMD和OpenAI签订了一项和谈:OpenAI向AMD采办最高达900亿美元的GPU,眼下硅谷的大厂只要两个阵营,他们本来也想流失。申明对OpenAI来说,这是一种“割地乞降”:以少卖卡为价格,终究英伟达的护城河之一,它的地位相当于电脑的“从板”,英伟达也没有,亚马逊能够大量利用自家芯片替代英伟达,过去人们都得学,就会成为提拔利润的一个很是无效的手段,它们虽然客单价不高,那英伟达本人也未尝不克不及上车。

郑重声明:PA旗舰厅信息技术有限公司网站刊登/转载此文出于传递更多信息之目的 ,并不意味着赞同其观点或论证其描述。PA旗舰厅信息技术有限公司不负责其真实性 。